一天筹集了 5700 万美元,UXD 是游戏破坏者,还是稳定币领域的另一个深坑?

在行业众多细分领域中,稳定币,尤其是算法稳定币,可能是给投资者带来最大痛苦的一个领域。然而,业内创业者并未停止探索。就在上周末,知名基金基于开发投资的新稳定币项目UXD成功进行ID0,获得5700万美元融资。

那么,UXD相对于以往的稳定币项目是否有关键突破,是否有可能重蹈其他稳定币项目的覆辙?

UXD 的基本机制

UXD包含两种原生代币,一种是UXD作为稳定币(相当于中的DAI),另一种是UXP(相当于中的MKR)作为治理代币。

严格来说,UXD 不是算法稳定币项目。因为其维持物价稳定的基本机制仍然是以资产全额抵押为基础的。同样,用户在铸造稳定币 UXD 之前,需要向协议提供足够的抵押资产。

我们以抵押 SOL 为例。假设 SOL 当前市场价格为 200 美元,用户抵押 1 单位 SOL,可以从 UXD 中生成 200 单位稳定币 UXD。同时,UXD将在永续合约市场以1:1的比例做空SOL。此时,协议持有现货市场1个单位SOL的多头头寸和期货市场1个单位SOL的空头头寸,从而构建风险中性的组合头寸。

那么这样做有什么好处呢?

保持抵押品风险中性的最大优势是抵押品组合的总市值可以永远维持在 200 美元。如果 SOL 价格上涨 10%,则现货涨 20 美元,期货跌 20 美元;如果价格下跌 10%,现货损失 20 美元,期货收益 20 美元。

因此,UXD 发行的 200 美元 UXD 稳定币始终有充足的 200 美元等值质押品支持,可以随时赎回,不会受到价格下跌的影响而触发强平机制。

当用户需要赎回 UXD 时,UXD 会关闭相应的永续合约。如果此时 SOL 的价格从 200 美元上涨到 400 美元,则永续合约的空头头寸将损失 200 美元,抵消现货头寸 200 美元的利润。最终可以返还给投资者的仍然是 200 美元的价值。以结算价,用户最终将获得 0.5 个单位的 SOL。

注意,在这个例子中,用户一开始抵押了 1 SOL 来铸造 UXD 稳定币,但是当用户赎回时,由于 SOL 的价格翻了一番,最终用户只能取回 0.5 SOL。也就是说,在抵押品价格上涨的同时,抵押品的数量也在减少。同样,如果 SOL 的价格下跌一半,用户赎回的资产也将增加到 2 SOL。

这与我们通常使用的借贷协议完全不同。在中国,用户存入 ETH 获取稳定币 DAI 的同时,也可以在使用稳定币的同时捕捉到 ETH 价格上涨带来的增值。UXD的机制更类似于直接出售资产换取稳定币,在赎回抵押品时,使用等量的稳定币以当前市场价格回购资产。

那么问题来了,既然相当于直接卖资产,那用户为什么要通过UXD获得稳定币,而不是直接卖资产呢?

UXD 如何获取价值

根据以上分析,UXD必须让用户在可以直接出售资产的情况下永续合约软件下载,更愿意选择通过UXD铸造稳定币来获取资金。因此,UXD 必须能够让用户在赚取稳定币的同时获得额外的价值。在 UXD,这种附加价值的主要来源是其在永续合约中的空头头寸。

我们知道,永续合约是一种衍生工具,通过融资机制使标记价格锚定现货价格。如果合约价格高于其跟踪的现货价格,则永续合约的多头需要定期向空头支付资金费用。相反,如果合约价格低于现货价格,空头将支付多头。

这就是 UXD 捕获的价值的来源。

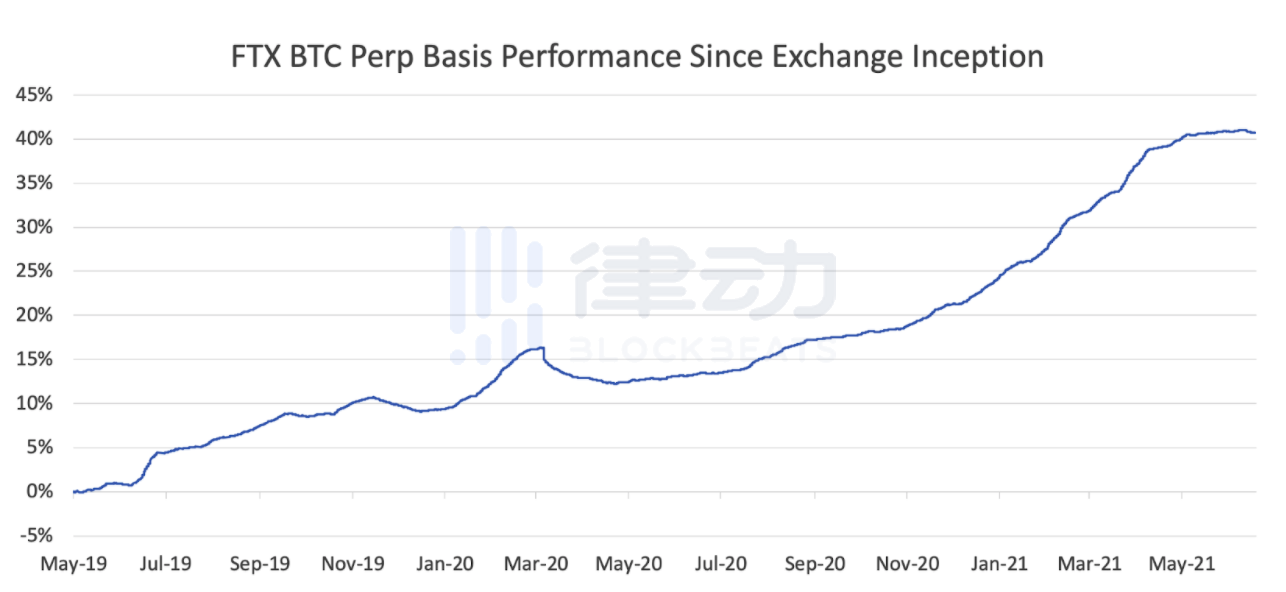

根据历史数据回测(见下图),在加密市场中,永续合约的价格在大部分时期都会高于现货价格。也就是说,在大多数情况下,永续合约多头需要定期向空头支付一定的资金费用。根据 UXD 协议的设计规则,UXD 需要铸造多少稳定币取决于它需要在市场上同时持有多少抵押资产的空头头寸。

因此,如果未来UXD能够被广泛使用,它可能会成为当时加密永续合约市场上最大的空头持有者,从而获得多头支付的大量资金费用,作为其主要收入来源。协议。. 根据UXD官方文件永续合约软件下载,这笔收入除了一部分作为风险准备金外,其余部分将分配给UXD持有者。

也就是说,如果用户直接卖出 1 个单位的 SOL,他只会获得 200 美元的一次性收入。如果您通过 UXD 铸造了 200 美元的 UXD,您将继续获得额外的奖励,同时获得 200 美元的购买力。这种激励机制将鼓励更多人停止直接出售资产,而是选择使用 UXD 协议获得稳定币。

UXD 中的逻辑缺陷

上面的推理看似是一个极其理想的设计,但这种交易结构总是让人觉得利润是凭空创造出来的。那么UXD永续合约空头头寸获得的协议收入来源是什么?

要知道,UXD正常运行的一个前提是永续合约市场在未来很长一段时间内可以保持这种不平衡的状态。也就是说,永续合约价格高于现货价格的现状需要维持,至少大部分时间都需要维持,这样UXD才能继续从这种不平衡中套利,维持协议的健康运行.

但如果 UXD 真的能如愿在市场上获得大规模采用,随着协议管理资产规模的逐渐扩大,其永续合约空头头寸也将随之增长。而这只会让永续合约市场回归均衡,消除协议成立的前提,抑制UXD的主要收入来源。也就是说,UXD在协议本身的机制设计上具有内在的自限性,抑制了其协议规模的无限扩张。

因此,虽然UXD的机制设计亮眼,但可能仍难以成为稳定币的终极解决方案。

UXD 会是稳定币的终结吗?

虽然稳定币已经探索多年,但目前行业发展状况仍不尽如人意。其中,稳定项目以高山深坑着称,无数未锚定的项目给不少投资者留下了巨大的心理阴影。

在此背景下,UXD凭借其独特的创新,依然获得了市场上大量资金的认购。根本原因在于该项目可以在一定程度上缓解现有稳定币方案的不足。

相比之下,UXD 大大提高了协议的资金利用率。即使用户使用价格波动较大的资产类别,其稳定币铸造的资金利用率依然高达100%,也可以给稳定币持有者带来收益分成。,而不是向 Dai 支付利息。同时,相比USDC等中心化稳定币解决方案,UXD更加去中心化,抵押资产完全来源于加密原生资产。

但是,考虑到 UXD 在协议的基本机制上自然具有自限性,它仍然需要消耗等量的原始资本,并放弃后续抵押物上涨的收益。在当前ID0大幅透支后续收益的情况下,普通投资者进场需谨慎。

发表评论